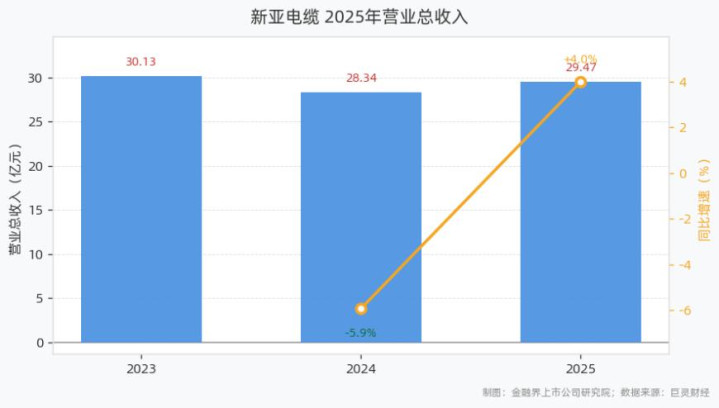

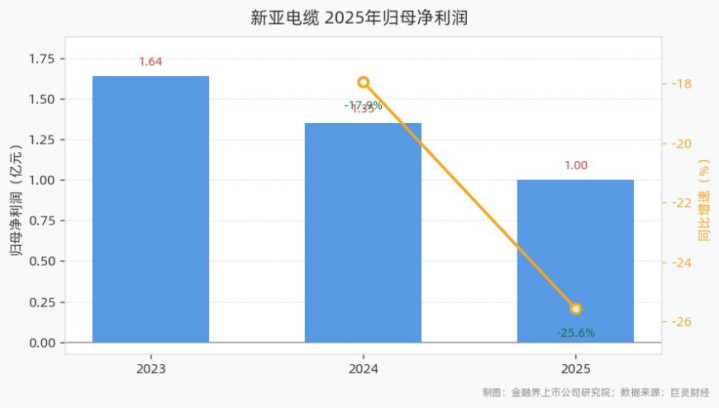

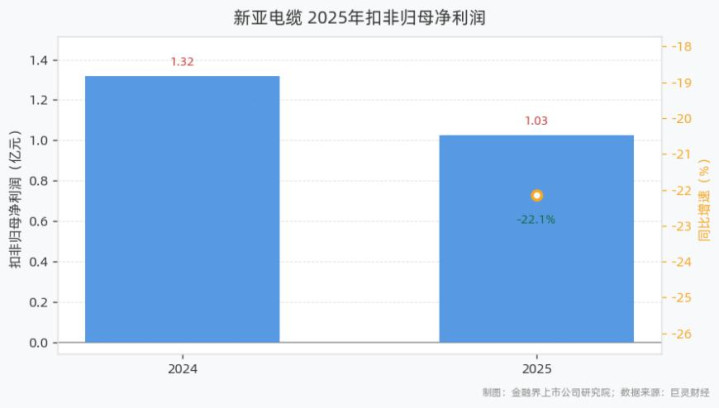

4月20日,新亚电缆发布2025年年报。报告显示,2025年公司实现营业总收入29.47亿元,同比增长4.00%;实现归母净利润1.00亿元,同比下滑25.57%;实现扣非归母净利润1.03亿元,同比下滑22.15%;基本每股收益为0.26元,加权平均ROE为7.93%;经营活动净现金流为-2.43亿元,同比下滑460.21%。

公司在年报中表示,当前电线电缆市场竞争加剧,铜、铝等核心原材料价格持续攀升,下游多元应用场景对电缆产品的性能适配性要求持续提升,具备复杂环境适配能力的特种电缆市场需求逐步释放。

2025年公司归母净利润同比下滑主要受三方面因素影响,一是电线电缆市场竞争加剧及原材料铜、铝价格持续攀升,导致公司综合毛利率承压;二是公司应收账款规模扩大,导致信用减值损失计提金额增加;三是期间费用增加,主要系公司加大市场开拓力度而相应增加费用开支,以及支付上市相关费用所致。

过去五年来,该公司的收入趋势显示,已披露的2023年至2025年经营数据中,2023年实现营收30.13亿元、归母净利1.64亿元;2024年营收28.34亿元,同比下滑5.94%,归母净利1.35亿元,同比下滑17.94%;2025年营收重回增长,同比增长4.00%至29.47亿元,归母净利则继续同比下滑25.57%至1.00亿元,5年营收及归母净利复合增长率暂未披露。

营收

净利润

扣非净利润

年报信息显示,该公司是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等,近年来以市场需求为导向加大对特种电缆产品的开发,其特种电缆产品可满足耐磨、耐高温、耐寒、抗拉伸、耐弯折、防鼠蚁、阻燃、耐火、耐紫外光、耐辐射、电磁兼容等复杂使用环境要求,产品主要应用于电网建设的输变电工程,光伏、风电、火力及水力等发电项目,大中型企业客户的电气装备及配供电项目,轨道及机场等交通枢纽建设项目,建筑配电及房屋装修项目。公司采购主要通过点价、询比价等方式采购铜材、铝材、塑料原料等原材料,生产以订单生产模式为主、通用型产品适当备货的库存生产模式为辅,销售以直销为主、经销为辅,重点领域客户主要通过投标模式获取订单,民用领域客户主要通过商务谈判模式获取订单,经销模式均为卖断式销售。

注:市场有风险,投资需谨慎。本文为AI基于巨灵数据内容生成,仅供参考,不构成个人投资建议。

本文源自:市场资讯

汇盈策略提示:文章来自网络,不代表本站观点。